“视联网时代”下的我们,还不知道视频技术发展如此之快

2017年,中国视频营销市场规模22.6亿,2018年,其规模达到140.1亿,同比增长达520%,在线视频行业总规模已达千亿以上。内容视频化在5G和AI的加成下已成为市场发展、营销为王下的必然趋势。C端流量变现的大环境下,视频技术的发展速度明显,资本流动性也较好。目前发展下的视频技术分为这么几类:直播互动技术、基于云计算的视频云直播、云点播和云加速技术,动作捕捉、眼动追踪、人脸识别、图像识别技术,视频剪辑、投屏和拼接技术,视频嵌入链接技术等。那么今天我们就从融资的角度来探究图像识别技术近年的发展情况。

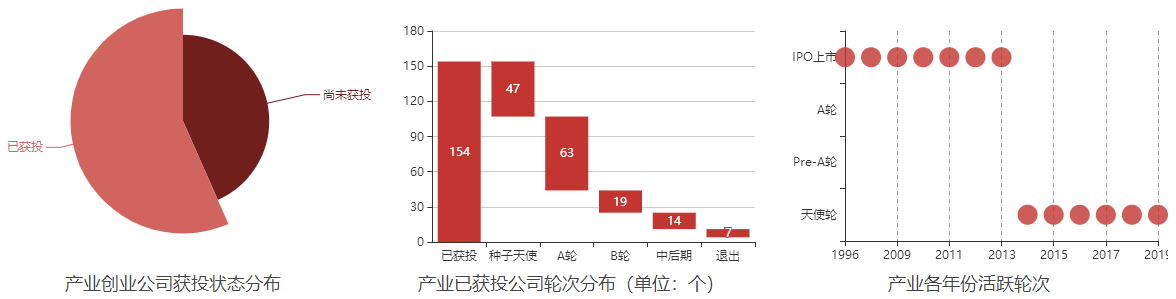

计算机视觉与图像产业融资情况

根据“新财观察”赛道分析,计算机视觉与图像赛道的整体获投率较高,续融率较好,退出率较低,且近6年获投都集中在天使轮,而2014年之前的10年里则集中在IPO,说明该产业已经历过一次从萌芽期到发展期再到衰退期的过程,近几年呈现出“新老交替”的状态,资本流动性较好,风口指数处于高水平。

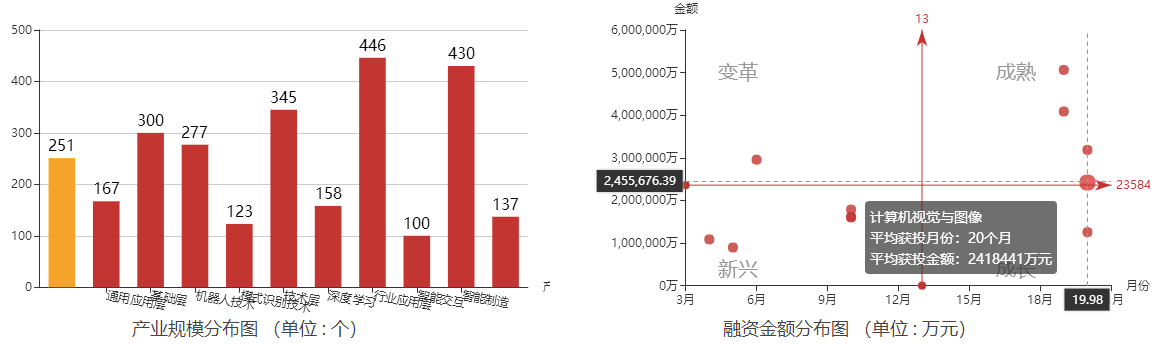

相关产业规模分布与融资分布

再从计算机视觉与图像相关产业规模分布上看,该产业规模中等偏高,竞争较为激烈。再从融资金额分布上看,该产业平均累计获投时间为20个月,将近2年的时间,而平均累计获投金额高达241.8亿元人民币,整体获投水平居于相关产业的水平线上,再次说明该产业处于良好的发展中期。

通过关注视频技术、计算机视觉与图像和图像识别赛道的近800个项目,我们发现,虽然这些赛道的获投率和续融率较好,但普遍集中在种子、天使、泛A轮,B轮及以后的项目数量相对较少,更少的退出项目也多以并购的方式实现。我们基本可以描述出相关产业的融资画像:早期项目扎墩儿,中后期项目较少,未获投项目长尾。从成立时间上看,集中在2012-2019年,从融资节奏上看呈现出两极分化的状态:头部标杆整体融资节奏较快,约1.3-1.6次/年,中部项目节奏较慢,约0.3-1次/年,这体现了相关产业的发展特点。下面我们通过图像识别赛道标杆企业,来进一步探究视频技术的发展情况。

图像识别赛道标杆企业

根据“新财观察”创业对标,从成立时间上看跨度较大,且近一年内无获投;从融资节奏上看,整体节奏中等偏快,从投资机构上看,多为专看高科技方向早期项目的天使机构以及互联网视频、终端硬件的巨头企业;再从主营业务上看,有计算机视觉搜索引擎,目前较多服务于直播及短视频电商,作为人与中意产品间的桥梁,便于促成交易;AR/MR技术,用于内容生产、分发和互动模式的建立;利用图像识别技术打造多种识别产品为各行业品牌商提供标准化的识别服务;图像识别核心算法及硬件生产,应用领域也较为广泛,教育、医疗、交通、安防、监狱等等,不仅围绕着文娱传媒和消费方向了。

综上,图像识别、计算机视觉与图像以及其他视频技术的发展均较为乐观,虽然竞争激烈但不乏机会,2B服务、企业服务项目数量明显较多,项目比例相对小,有待创业者们继续挖掘,以技术为核心,以市场需求为驱动力加快脚步跑起来。

“本周四新财观察将在北京主办一场以“营销时代下,视联网的颠覆”为主题的创业沙龙,欢迎感兴趣的相关领域创始人在文章下方留言报名,可以加小编微信哟~”

我们是新财观察,与你相关的,才值得推荐。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。